欢迎您光临中国的行业报告门户弘博报告!

随着传统通信市场需求的修复,以及智算中心对光纤光缆需求的爆发,未来的几年内,光纤光缆行业将回到增长周期。

一、光纤光缆定义

光纤光缆是一种通信电缆,由两个或多个玻璃或塑料光纤芯组成,这些光纤芯位于保护性的覆层内,由塑料PVC外部套管覆盖。沿内部光纤进行的信号传输一般使用红外线。光纤光缆可分为突变型、渐变型、单模光纤、玻璃光纤、包层光纤、塑料光纤、被覆光纤。

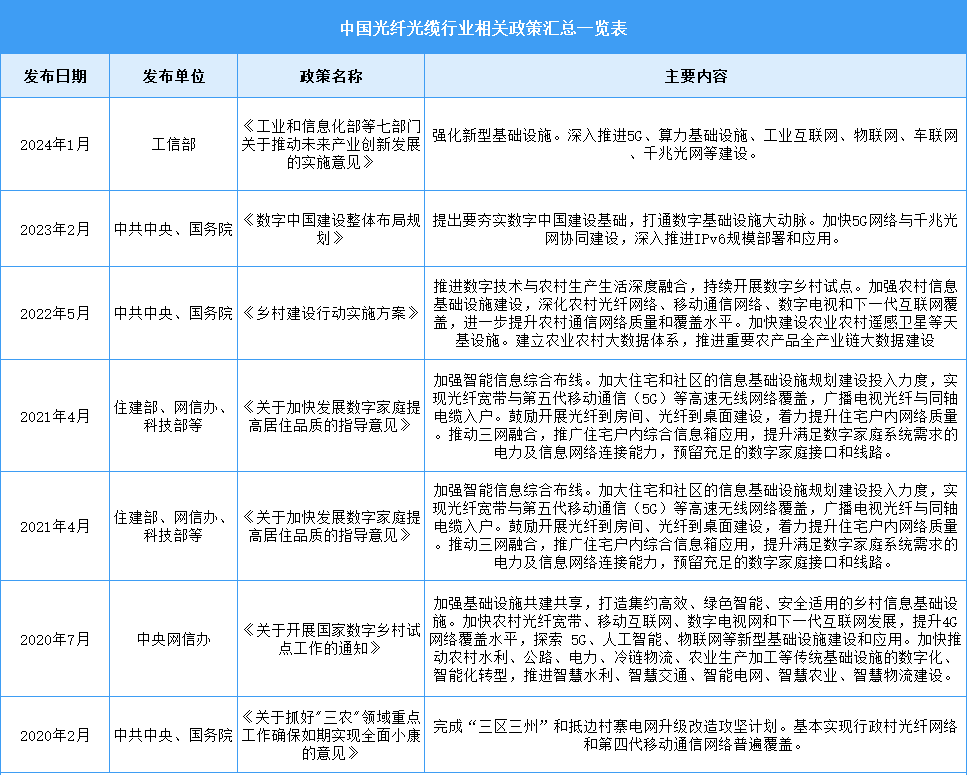

二、光纤光缆行业发展政策

近年来,中国光纤光缆行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励光纤光缆行业发展与创新,《工业和信息化部等七部门关于推动未来产业创新发展的实施意见》《数字中国建设整体布局规划》《“十四五”国家信息化规划》等产业政策为光纤光缆行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

三、光纤光缆行业发展现状

1.光缆总长度

AI时代激增的数据和算力需求加速光纤光缆行业技术进步和产业升级,光缆线路总长度稳步增加,截至6月末,全国光缆线路总长度达到7377万公里,同比增长9.9%。

2.市场结构

截至6月末,全国光缆线路中,接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为59.9%、38.5%和1.6%。

3.光缆产量

2024年中国光缆产量达26870万芯千米,同比下降18.2%。2025年上半年光缆产量达12532.3万芯千米,同比下降2.9%。

4.光纤接入情况

截至6月末,光纤接入(FTTH/O)端口达到11.93亿个,比上年末净增3264万个,占互联网宽带接入端口的96.6%。

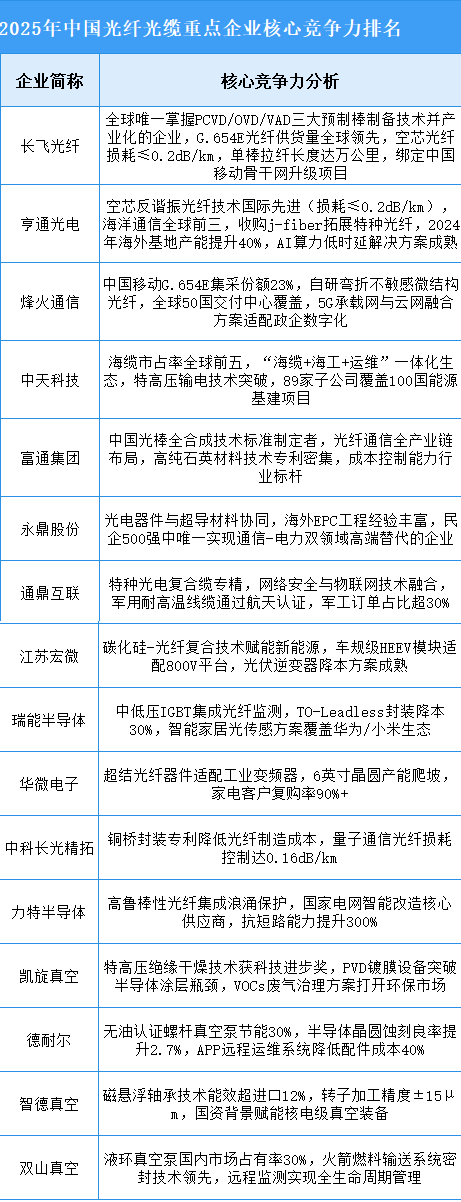

5.企业核心竞争力排行

当前光纤光缆行业呈现“尖端突破与垂直深耕双轨并进”特征:头部企业依托预制棒核心技术及空芯光纤等颠覆性创新主导高端市场;中游厂商聚焦特种场景(军工/海洋/新能源),以材料工艺与跨界融合构建差异化壁垒;新兴势力则通过智能化控制系统及低碳装备激活细分需求。核心挑战在于突破国际标准话语权缺失与EUV级精密制造依赖,未来竞争将加速向量子通信适配及全球化绿色认证维度升级。

四、光纤光缆行业重点企业

1.长飞光纤

长飞光纤光缆股份有限公司的主营业务是研究、开发、生产和销售光纤预制棒、光纤、光缆及相关产品。长飞光纤的主要产品是光纤预制棒、光纤和光缆。

2025年第一季度实现营业收入28.94亿元,同比增长21.24%;实现归母净利润1.52亿元,同比增长162.07%。2024年主营产品包括光传输产品、光互联组件,营收分别占整体的64.50%、17.35%。

2.亨通光电

亨通光电专注于在通信和能源两大领域为客户创造价值,提供行业领先的海上风电、海洋通信、光通信、智能电网、智慧城市、储能等产品与解决方案。

2025年第一季度实现营业收入132.68亿元,同比增长12.58%;实现归母净利润5.57亿元,同比增长8.58%。

3.烽火通信

烽火通信科技股份有限公司所属行业为通信及相关设备制造业,公司主营光纤通信和相关通信技术、信息技术领域科技开发;相关高新技术产品制造和销售、系统集成、代理销售;相关工程设计、施工;技术服务;自营进出口业务(进出口经营范围及商品目录按外经贸主管部门审定为限)。主要产品是通信系统设备、光纤及线缆、数据网络产品等。

2025年第一季度实现营业收入40.49亿元,同比下降19.96%;实现归母净利润0.55亿元,同比增长34.15%。2024年主营产品包括通信系统设备、光纤及线缆、数据网络产品,营收分别占整体的78.16%、16.46%、4.01%。

4.中天科技

江苏中天科技股份有限公司的主营业务是能源网络业务、通信网络业务。中天科技的主要产品是光通信及网络、电网建设、海洋系列、新能源、铜产品、其他。

2025年第一季度实现营业收入97.56亿元,同比增长18.37%;实现归母净利润6.28亿元,同比下降1.26%。2024年主营产品包括电网建设、铜产品、光通信及网络,营收分别占整体的41.17%、17.44%、16.84%。

5.通鼎互联

通鼎互联信息股份有限公司的主营业务是光电通信业务、网络安全业务。通鼎互联的主要产品是光纤预制棒、光纤、光缆、通信电缆、电力电缆、SDN 设备、ODN 设备、存储及服务器设备、大数据采集及分析设备、DPI 设备、IDC/ISP 信息安全管理系统、安全态势感知系统、WiFi/电子围栏、临侦设备、安检/环境/城市生命线等城市安全管控系统、各类安全服务。

2025年第一季度实现营业收入6.6亿元,同比下降15.28%;实现归母净利润1.32亿元,同比增长588.89%。2024年主营产品包括通信电缆、电力电缆、通信设备,营收分别占整体的39.21%、38.37%、9.82%。

五、光纤光缆行业发展前景

1.新型光纤技术重构传输效能边界

空芯光纤与多芯光纤技术突破物理极限,显著提升传输效率与容量。空芯光纤通过空气纤芯设计降低信号时延与非线性干扰,为超算中心、高频金融交易提供近光速传输保障;多芯光纤借助空分复用技术实现单纤多通道并行传输,解决骨干网与数据中心海量数据吞吐瓶颈。技术跃迁推动行业从传统通信管道升级为算力时代核心神经脉络。

2.多元场景融合开辟增量应用空间

光通信向工业互联网、空天地海全域渗透催生特种光缆革命。抗辐射光纤满足卫星激光通信耐宇宙射线需求;分布式光纤传感(DAS)赋能油气管道实时形变监测;深海光缆突破8000米耐压强度支撑跨洋通信安全。场景创新推动产品从通用型向耐极端环境、高可靠性方向演进,破解同质化竞争困局。

3.垂直整合战略强化产业链自主可控

光棒预制棒国产化与设备协同攻关突破上游“卡脖子”环节。头部企业自研气相沉积炉实现沉积效率提升,将高端预制棒生产能耗压缩;RISC-V架构重构光传输控制芯片生态,替代传统ARM授权模式。全链条整合使行业从依赖进口设备转向技术输出,保障供应链安全与定制化响应能力。