欢迎您光临中国的行业报告门户弘博报告!

2025年6月,禽肉价格继续下跌。禽肉产能维持高位,生产供应充足,暑假旅游及后期中秋和国庆节日,利好禽肉消费,预计后期禽肉价格止跌企稳。

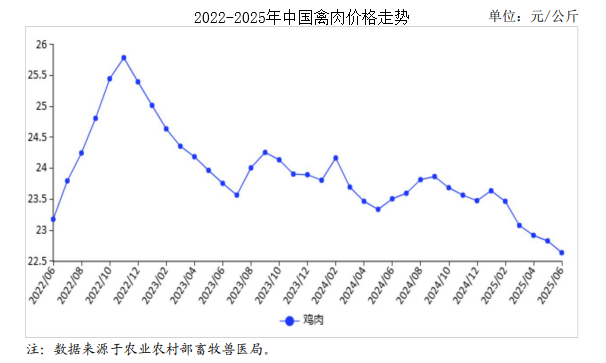

(一)禽肉价格继续下跌。

生产供给充足,消费改善不明显,屠宰场库存高位,禽肉价格继续下跌,月均价同比跌幅较上月扩大1.4个百分点。6月份,鸡肉集市均价每公斤22.64元,环比跌0.8%,同比跌3.7%;从周价看,禽肉价格连跌4周。6月第1周、第2周、第3周、第4周,鸡肉集市价分别为每公斤22.75元、22.67元、22.59元、22.55元,环比跌0.2%、跌0.4%、跌0.4%、跌0.2%。从养殖效益看,6月份活鸡、饲料价格均下跌,肉鸡养殖继续保持盈利,但收益明显收缩。据国家发展改革委价格监测中心发布,6月份活鸡价格每公斤7.08元,环比跌3.2%;饲料价格每公斤3.16元,环比跌0.6%;平均每只鸡盈利0.39元,比上月减少0.6元。

(二)1―5月累计,禽肉进口减少、出口增加。

受国内供给充足、价格低迷影响,5月份禽肉(含杂碎、不含加工禽肉,下同)进口环比减少。随着国内禽肉出口价格优势显现,出口持续增加,出口量再创历史新高。据海关统计,5月份,禽肉进口量6.56万吨,环比减5.5%,同比减26.4%,进口额1.94亿美元,环比减5.3%,同比减28.0%;出口量5.93万吨,环比增5.7%,同比增39.3%,出口额1.02亿美元,环比增2.0%,同比增18.5%。1―5月累计,进口量36.30万吨,同比减1.3%,进口额10.81亿美元,同比减5.5%;出口量24.38万吨,同比增40.1%,出口额4.41亿美元,同比增20.5%。主要进口产品为冻鸡爪(占进口总量的44.1%)、冻鸡翼(32.4%)、带骨冻鸡块(11.5%),合计占88.0%。进口主要来自巴西(占进口总量的59.6%)、俄罗斯(18.6%)、泰国(13.7%)、美国(3.6%)、白俄罗斯(1.9%)、智利(1.6%),合计占99.0%。鲜冷冻禽肉及杂碎主要出口到中国香港地区、俄罗斯、柬埔寨、吉尔吉斯斯坦、马来西亚等,上述5地合计占出口总量的59.6%。鲜冷冻禽肉出口增幅明显高于加工禽肉,1―5月累计,加工禽肉出口量18.33万吨,同比增17.5%;出口额6.74亿美元,同比增12.8%。加工禽肉主要出口日本、荷兰、英国、中国香港、韩国等,上述5地合计占加工禽肉出口总量的83.1%。

(三)预计后期禽肉价格止跌企稳。

供给方面,禽肉产能高位,白羽肉鸡种鸡淘汰增多,生产供给依然充足。6月份养殖户规避高温天气,补栏量有所减少,后期出栏相应减少。经销商多随用随采,大规模备货积极性不高,屠宰企业库存高位,部分企业启用外租库,库存周转时间延长。中国畜牧业协会监测,6月份,白羽肉鸡在产祖代种鸡存栏量环比减0.9%,同比增13.2%;在产父母代种鸡存栏量环比减2.8%,同比增8.5%;商品代鸡苗销量环比减2.1%,同比增2.4%。黄羽肉鸡在产祖代种鸡存栏量环比减2.2%,同比增3.4%;在产父母代种鸡存栏量环比增0.1%,同比增4.5%;商品代鸡苗销量环比增0.2%,同比增11.8%。需求方面,暑期旅游、烧烤带动禽肉消费增加,但夏季高温干旱、台风、暴雨等极端天气频发也限制消费,猪肉、牛羊肉等肉类产品价格偏低,抑制替代消费增加。总体看,禽肉消费改善程度有限。综合判断,预计短期内禽肉价格止跌企稳,8月份有望小幅回暖。