欢迎您光临中国的行业报告门户弘博报告!

1、医疗服务市场呈现供不应求

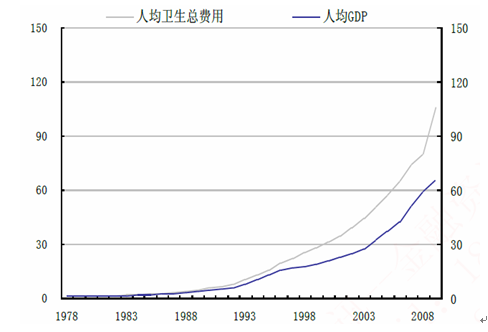

1978-2010 年,我国卫生总费用从110 亿元增长到了19,921 亿元,复合增速在17.6%。其中人均卫生总费用增长幅度达到了106 倍,远高于同期的人均GDP 的增幅水平。医疗费用的增幅明显超出了现有社会经济额发展水平。

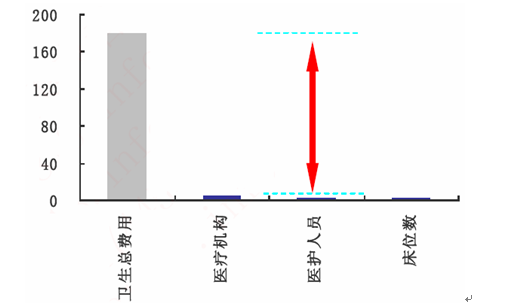

而在这期间,全国各类医疗机构增长了452%(其中医院只增长125%),医护人员增加了138%,医疗床位增长了134%。相对于快速增长的医疗服务需求,缓慢变化的供给步伐显得较为沉重。

图表 1 1978-2008年我国卫生总费用支出比例明显高于GDP 水平

图表 2 我国医疗机构增幅明显低于需求水平

新医改期间,政府在三年内预算8,500 亿元投入医疗产业(最后实际财政支出在11,342 亿元,超出2,842 亿),其中明确三分之二补需方,三分之一补供方。单从政府在的补助力度出发,供需缺口也在被拉大。而从我国医药产业长期发展考虑,城市化、老龄化、疾病谱改变以及支付能力的提升都将驱动需求市场的进一步扩容。按照目前我国医疗机构的供应能力,医疗服务的供求形势将更为趋紧。

2、“医疗供给不足,还是需求增长过高”分析

(1)公立医院占据主导,市场供给效率低下

目前我国医疗机构中,公立医疗机构占比达到60%以上,占据绝对主导地位。公立医院的垄断是导致现有的医疗服务市场供给效率低下主因:公立医院内部管理者、医务人员的激励作用不到位,生产要素没有被充分调动;市场缺少竞争机制,民营医院的生存空间被压制。

(2)政府财政补助“缺位”,推使医院以药养医

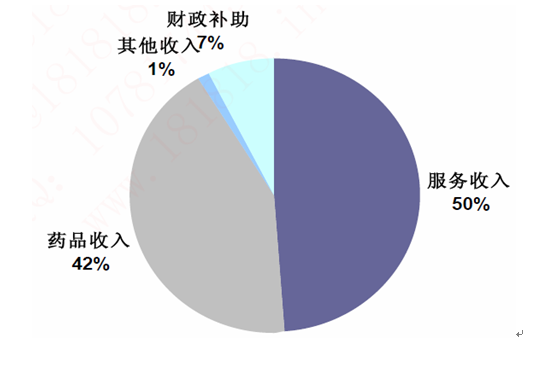

我国政府在卫生领域的投入不足一直被市场所诟病。宏观层面,我国政府支出占卫生总费用的比重一直处于较低的水平,虽近几年政府的财政投入有所增加,但与医疗服务的成熟市场相比,比重仍处于低端水平。微观层面,在目前我国医院收入结构中,财政补助比例不到10%,药品收入一般占医院总收入的40%左右。偏低的财政支出比重也折射出目前医院经营体制的无奈。出于医疗服务的收不抵支、政府的投入补助不足,医院“被迫”追求药品加成所带来的利润空间,发生需求诱导。

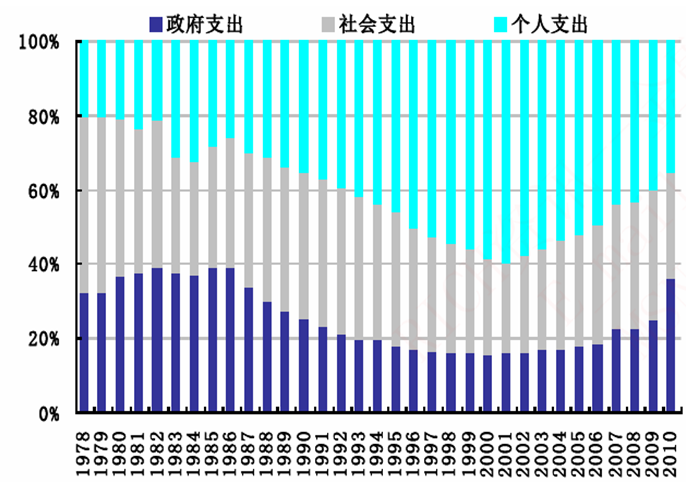

图表 3 1978-2010年中国政府卫生投入结构图

图表 4 政府投入在医院比重不高