欢迎您光临中国的行业报告门户弘博报告!

根据国外的经验,医院集团化将是成熟医疗服务市场的产物,发展中国家的代表如印度的阿波罗、发达地区的代表如美国的HCA、德国的Rhön-Klinikum等,大都经历了行业的整合与市场的洗礼,迈向了大集团时代。我国正处医疗服务产业高速发展阶段,政策性导向已经叩开黄金期的大门,医院集团化将从现阶段雏形走向繁荣时期。我们以国内最大的民营综合性医院集团―凤凰医院集团来详细研究一下社会资本进军医院产业的发展前景。凤凰医疗集团是1988年创业以来已发展20年,是目前国内最大的股份制医疗集团之一,也是国内比较典型的医疗集团发展代表。

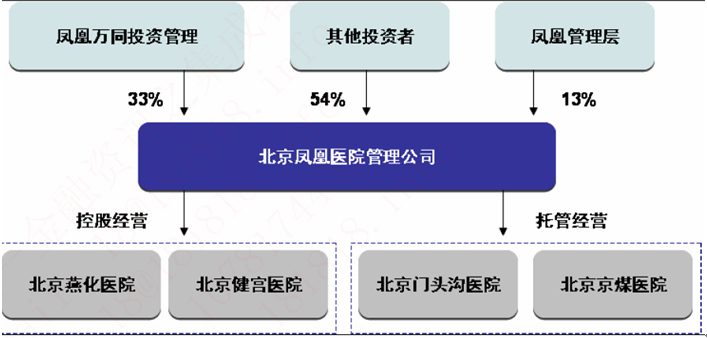

图表 41 凤凰股权结构

图表 42 凤凰集团竞争优势图

与华夏医疗以民营医院为收购对象不同,凤凰自1998年以来主要通过国有医院并购方式实现集团化进程,先后在大连、无锡和北京完成了多家公立医院的改制并购:

宫医院、北京燕化医院;

新建医院:建立吉林创伤医院、创办深圳凤凰医院;

经营权投资(托管公立医院的模式):托管无锡新区医院、北京门头沟医院、北京京煤医院。

凤凰集团在发展初期的思路主要是依赖于新建医院,由于民营综合医院在人才、技术上的先天短板,难以全面和公立医院竞争,经营效果一般,同时较长的投入回报期也是需要考虑的重要因素,凤凰后续也逐渐退出了所有权。2000年后,凤凰集团很好的把握住了国家医疗服务政策开放的契机,积极参与到国家试点地区(北京)的公立医院改制,在此期间,托管、收购成为了有力手段(即我们之前提到的公司化、私有化路径),对象的医院等级都在三甲以下。

图表 43 凤凰的集团化扩张模式

图表 44 凤凰医疗旗下资产情况

|

|

北京健宫医院 |

北京燕化医院 |

北京门头沟医院 |

北京京煤医院 |

|

凤凰经营模式 |

控股60% |

全资控股 |

托管经营 |

托管经营 |

|

医院等级 |

二级甲等 |

三级合格 |

二级甲等 |

三级合格 |

|

医保定点 |

是 |

是 |

是 |

是 |

|

床位 |

457张 |

701张 |

600张 |

736张 |

|

收入 |

~3亿 |

~4亿 |

~1.5亿 |

~4亿 |

|

备注 |

北京最大的营利性医院 |

北京最大的民办非营利性医院 |

北京公立医院改革试点医院 |

|

直接参与公立医院改制能迅速提升医院集团在医疗服务市场的竞争力。至11年底,凤凰的床位总规模已到达2300张,年门急诊总量超过160万人次,出院量超过3万人次,凤凰管理的下属四家大型直营医院2011年总收入13.6亿,在医疗服务指标上能够与北京大型公立医院媲美。

在公立医院改革的深化推进下,凤凰集团将继续充分把握政策契机,加速发展步伐,进入新一轮的提速期。其在进入医院产业、参与公立医院改制上的经验值得借鉴和参考。

图表 45 凤凰集团与北京大型公立医院对比

|

医院 |

级别 |

床位 |

门急诊量(万人次) |

出院量(万人次) |

|

解放军301医院 |

三甲 |

3400 |

~400 |

~13 |

|

协和医院 |

三甲 |

1800 |

~300 |

~6 |

|

北京朝阳医院 |

三甲 |

1910 |

~250 |

~5 |

|

北大学医院 |

三甲 |

1500 |

~250 |

~4.5 |

|

北京大学人脉医院 |

三甲 |

1448 |

~150 |

~4.5 |

|

凤凰医疗集团 |

|

3500 |

~300 |

~4 |