欢迎您光临中国的行业报告门户弘博报告!

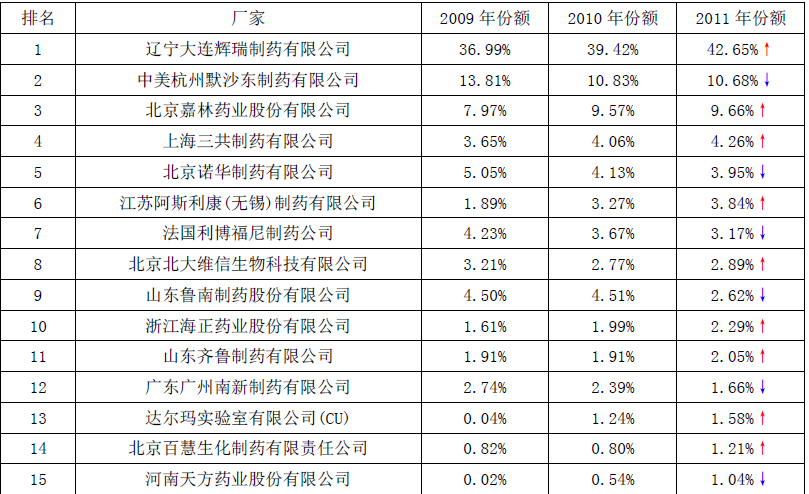

从个厂家的市场份额上看,2011 年临床用药市场份额前20 位的厂家中,前五位的市场份额占整体的71.20%,较去年同期有所上升,排名前十位的企业占整体的86.00%,较2010 年基本持平。从前八位厂家来看,前八位厂家市场份额总和为81.10%,根据日本著名产业经济学家学者植草益的八厂集中度理论来看,降血脂用药仍属于极高寡占型(CR8≥70%),市场份额集中在少数几个厂家。辉瑞立普妥(阿托伐他汀)2011 年市场份额继续增长,默沙东的舒降之(辛伐他汀)的市场份额加速萎缩,从2006年双方地位互换以来,市场份额已经拉开超过30 个百份点的差距。

图表 2009~2011 年降血脂药物市场份额排名前20 位的厂家

注:以上排序以2011 年市场份额为序;↑-表示较同期上升;↓-表示较同期下降

Δ注:在美国学者贝恩分类的基础上,日本学者植草益根据1963 年的统计资料,将日本产业市场结构粗分为寡占型(CR8≥40%)和竞争型(CR8<40%=两类。其中,寡占型又细分为极高寡占型(CR8≥70%)和低集中寡占型(40%≤CR8<70%=;竞争型又细分为低集中竞争性(20%≤CR8<40%=和分散竞争型(CR8<20%=;该处八厂集中度以各厂家的销售金额计算。