欢迎您光临中国的行业报告门户弘博报告!

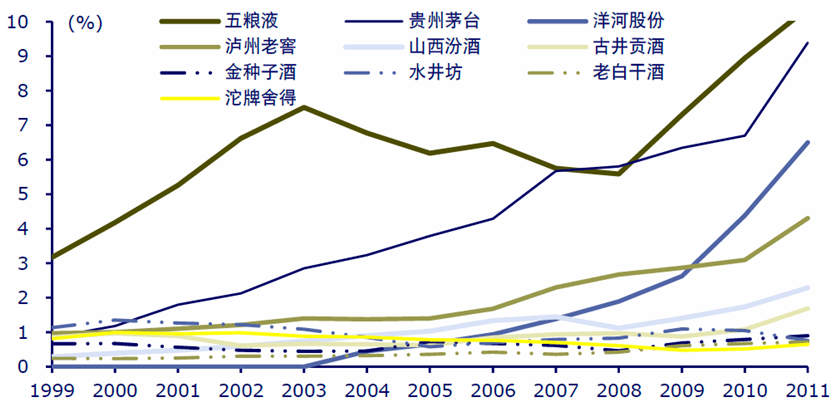

据不完全统计,国内白酒企业约18,000 家,其中获得生产许可证的企业8,000 多家,纳入国家统计系统规模以上企业也有1,269 家,白酒品牌更是不计其数,但99%是地方品牌,只有很少部分如茅台、五粮液、老窖等成为全国性的知名品牌。若以销量来计,前五大公司合计销量仅占行业整体的11.6%,行业集中度很低。若我们以工厂销售收入来看,国内前四大为五粮液、茅台、洋河和泸州老窖,合计占据行业30.6%的份额。且从过去十多年的发展来看,五粮液经历过一段波折重新成为行业老大;茅台则一路向上,其收入规模与五粮液差距越来越小;洋河在2010 年超越泸州老窖成为行业第三;泸州老窖的市占率也在逐年上升,但相比前三家的发展偏缓慢。

图表38 1999-2011年中国主要白酒企业竞争格局变化趋势图

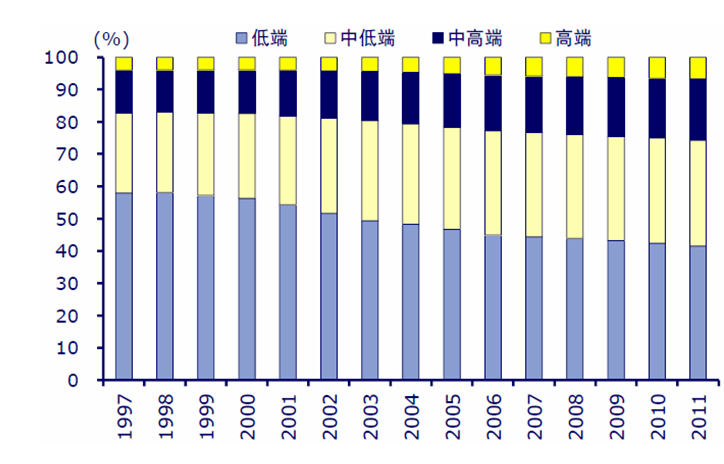

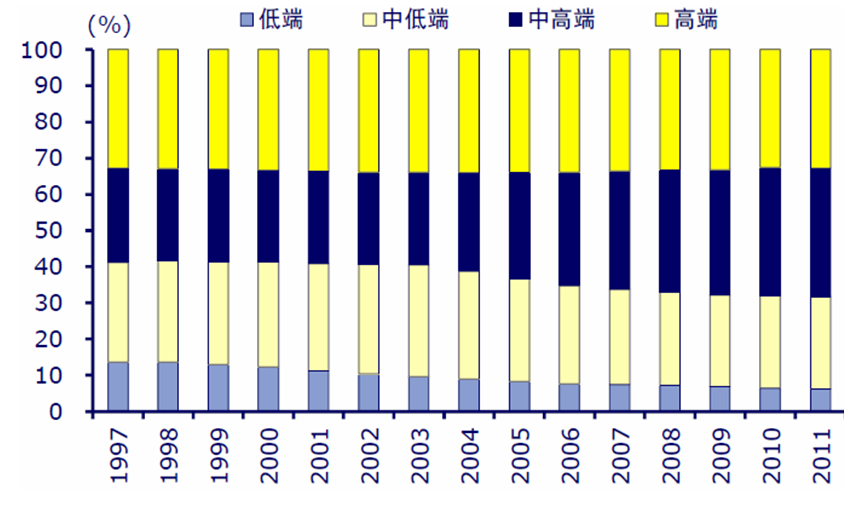

从白酒行业近十多年的演变来看,高端白酒虽然仅占据7%的销量份额,但正由于其产品稀缺性,市场给予其高溢价,贡献整个零售市场销售额的35%。且受益于国内的消费升级,中高端以上白酒销售收入的占比由1997 年的59%持续提升至2011 年的68%。

图表39 1997-2011年中国不同档次白酒消费量构成情况

图表40 1997-2011年中国不同档次白酒销售额构成情况

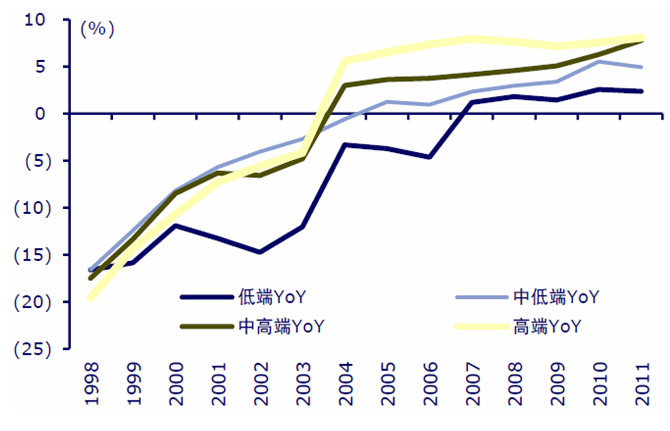

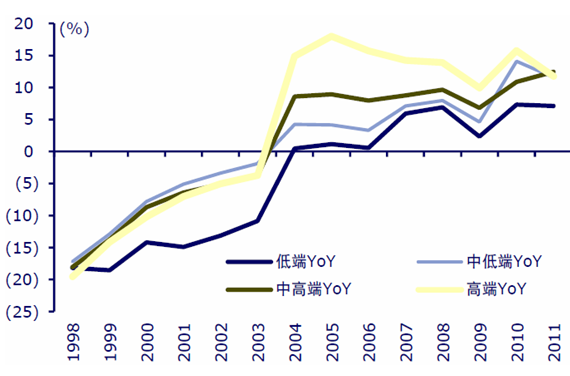

2004-2011 年,白酒行业进入黄金发展期。根据里昂证券亚太区市场的统计数据,从各细分市场来看,低端(零售价<10 元/升)、中低端(10 元/升<零售价<50 元/升)、中高端(51 元/升<零售价<100 元/升)和高端白酒(零售价>100 元/升)的销量在此期间的年复合增长率分别为-0.3%、2.6%、4.8%和7.2%;而对应零售额的年均增长则分别为3.9%、7.1%、9.2%和14.3%。可以看出,虽然中低端、中高端和高端白酒均取得了量价齐升的良好发展,但高端、中高端白酒的发展最为喜人,其正好抓入了国内居民消费升级的机遇,也正是在这一细分市场崛起了如茅台、五粮液、国窖1573 等享誉国内外的高端白酒品牌。

图表41 1998-2011年中国不同档次白酒销量增速对比

图表42 1998-2011年中国不同档次白酒销售额增速对比

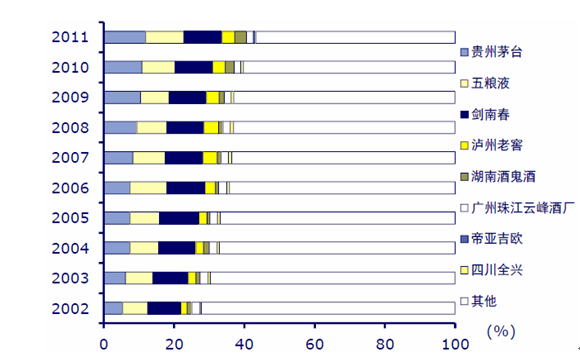

2011 年,以销售量计,高端白酒占据7%的市场份额,其中,茅台、五粮液、剑南春和泸州老窖占据其中37.3%的市场份额,抓住了白酒黄金十年的发展契机,成为市场公认的高端品牌,享受市场的高溢价。其中,茅台的市场份额跃升最快,从2002 年的5.4%上升至2011 年的12%,主要是茅台走政务消费、先掌握有话语权人士的策略的正确把握;而五粮液则从7%上升至11%;剑南春9.4%至10.8%;泸州老窖则从1.8%至3.7%。

图表43 2002-2011年中国主要高端白酒品牌销量份额变化趋势图

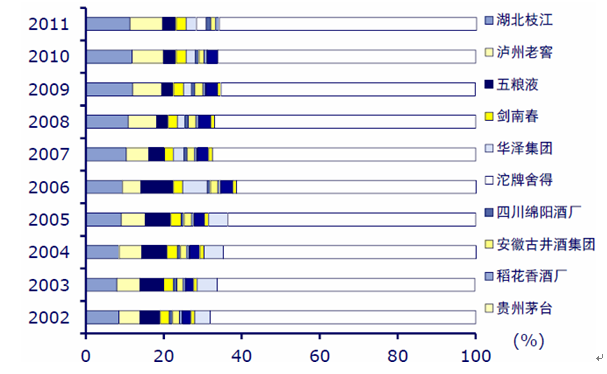

图表44 2002-2011年中国主要高端白酒品牌销售额份额变化趋势图

更多分析,请见2013-2017年中国白酒竞争格局调研与政策影响研究报告。