欢迎您光临中国的行业报告门户弘博报告!

近年来,人工智能(AI)在医学影像领域的应用日益广泛,从肺结节识别到骨折检测,AI辅助诊断技术展现出高效、精准的优势。这不禁让许多高考生和家长产生疑问:医学影像学专业未来是否会被AI取代?中国AI医学影像行业发展前景如何?

医学影像学专业未来是否会被AI取代?

医学影像学是一门融合医学、物理学、计算机科学与工程技术等多学科的交叉学科,是现代医学的重要组成部分。它通过先进的影像技术(如X射线、CT、MRI、超声、核医学等)获取人体内部结构或功能的图像,为疾病的诊断、治疗及疗效评估提供关键依据,被誉为临床医学的“眼睛”和“导航仪”。AI医学影像的发展不会对医学影像学专业造成根本性“冲击”。

当前能力:

辅助工具:AI擅长标准化图像识别(如CT肺结节筛查),但无法独立完成复杂诊断(如肿瘤良恶性鉴别、多模态影像综合判断)。

效率提升:可缩短医生阅片时间30%-50%,减少漏诊率,但最终诊断仍需医生审核签字。

不可替代性:

临床思维:影像诊断需结合患者病史、实验室检查等,AI缺乏整体临床决策能力。

法律与伦理:医疗责任主体必须是医生,AI无法承担法律风险。

技术瓶颈:罕见病、个体化差异等仍需医生经验判断。

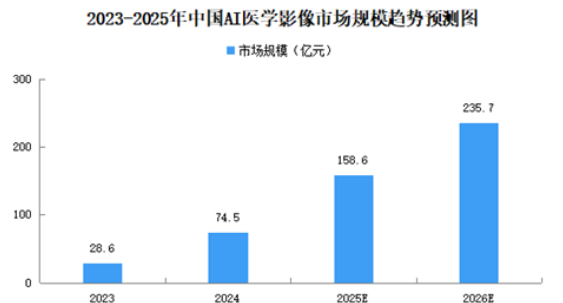

AI医学影像市场规模

近年来,AI医学影像市场高速增长,成为AI+医疗增长最快的细分市场之一。2024年中国AI医学影像约74.5亿元。人工智能在医学影像领域应用广泛,场景丰富,市场空间广阔。2025年中国AI医学影像市场规模将超150亿元,2026年将达235.7亿元。

AI医学影像主要玩家

中国AI医学影像领域的竞争格局呈现多元化特征,设备厂商如联影智能、万东医疗依托硬件优势构建"设备+AI"一体化生态,通过探测器与AI软件捆绑销售抢占市场;纯AI企业推想科技、深瞳科技则以高精度病灶识别和跨病种泛化能力为核心技术壁垒,主要通过向医院提供订阅服务实现商业化;互联网巨头腾讯觅影、平安好医生、百度灵医则凭借大数据整合与多场景适配能力,布局C端健康管理+B端医院合作的双线模式;科研机构如清华大学、中科院自动化所聚焦算法底层创新(如小样本学习),通过技术授权和孵化初创企业参与产业生态建设。不同类型企业在技术路径、商业模式和资源整合方面形成差异化竞争态势。

AI医学影像行业发展前景

1、市场需求爆发

基层医疗资源相对匮乏,基层医疗机构诊断能力不足,AI医学影像可辅助基层医生提高筛查效率。人口老龄化社会加剧,截至2024年底,中国60岁及以上老年人口达到3.1亿,占全国总人口的22%;65岁及以上人口数量为22023万人,占全国人口的15.6%。预计到2035年,中国60岁以上人口占比将超过30%,进入重度老龄化阶段。老龄化社会带来癌症、心脑血管疾病等高发疾病筛查需求,催生了对AI医学影像的强烈需求。此外,医院面临人力资源短缺压力,AI医学影像可自动完成初筛工作,释放医生精力处理复杂病例。AI辅助阅片可降低重复检查率,节省医保支出。

2、AI医学影像技术突破

深度学习算法在医学影像的识别和分割方面取得了重大突破,能够高精度地识别病变区域。未来,随着算法的不断优化,识别和分割的精度将进一步提升,特别是在复杂病例中的应用。多模态融合技术在复杂疾病的诊断中表现出色,如肿瘤的精准定位和分期。未来,多模态影像融合技术将进一步发展,结合更多类型的影像数据和临床信息,提供更精准的诊断结果。随着数据量的增加和云计算技术的发展,AI模型的训练和优化将更加高效,诊断能力将进一步提升。

3、AI医学影像应用场景扩大

AI医学影像在肺癌、肝癌、乳腺癌等肿瘤的早期筛查和诊断中具有重要应用前景。AI辅助冠脉CTA分析,评估冠脉狭窄和血流储备分数(FFR),将成为心血管疾病诊断的重要手段。AI医学影像在脑卒中、脑肿瘤等神经系统疾病的快速诊断和治疗规划中具有广阔应用前景。AI医学影像在骨科、眼科、儿科等领域的应用也将逐步拓展。