欢迎您光临中国的行业报告门户弘博报告!

2025年6月,猪肉价格持续小幅下跌。短期内猪肉供应充足,夏日高温以及部分地区降雨天气对猪肉运输和消费造成不利影响,预计价格偏弱运行。四季度受仔猪存栏量调整、猪肉消费回升等因素影响,预计生猪及猪肉价格或将企稳运行。

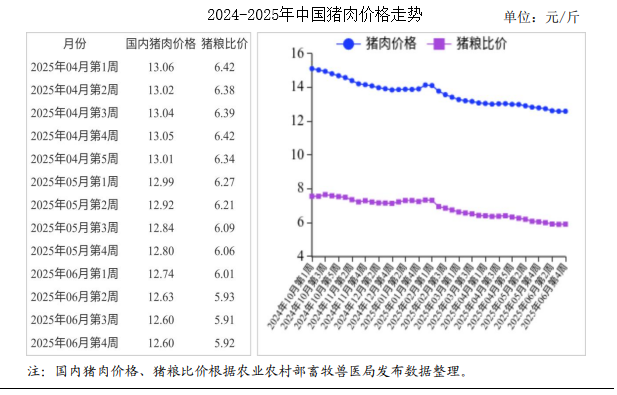

(一)猪肉价格小幅下跌。

生猪屠宰量处于高位,猪肉供应充裕,而夏季高温和部分地区降雨增多,不利于猪肉运输和消费,价格继续下跌。养殖主体采购仔猪进行育肥的利润下降,仔猪销售量减少、价格下跌。据农业农村部数据,1―5月累计,规模以上生猪屠宰企业屠宰量1.53亿头,同比增12.8%,其中,5月份屠宰量3216万头,环比增4.5%,同比增20.6%。5月份能繁母猪存栏环比增0.1%,同比增1.2%。6月份猪肉集贸市场价为每公斤25.29元,环比跌1.9%,同比跌10.7%;生猪集贸市场价每公斤14.66元,环比跌2.3%,同比跌19.2%;仔猪集贸市场价每公斤37.25元,环比跌4.8%,同比跌14.5%。

(二)猪粮比价持续5个月下降。

据国家发展改革委监测,6月份猪粮比价为6.21:1,比上月下降0.17个点,已经持续下降了5个月。6月份全国饲用玉米价格为每公斤2.47元,环比涨1.2%,同比跌3.9%;育肥猪配合饲料价格为每公斤3.4元,环比跌0.6%,同比跌4.0%。据行业监测,本月出栏一头标准体重生猪的盈利较上月下降13―50元。

(三)1―5月累计,猪肉进口量额同比均增加。

因国内外价差明显,进口猪肉及杂碎仍有利润,5月进口量额环比大幅增加。据海关统计,5月份我国进口冷鲜冻猪肉9.38万吨,环比增16.2%,同比增11.7%;进口额1.85亿美元,环比增19.5%,同比增15.9%;出口量0.37万吨,环比增19.0%,同比增55.2%;出口额0.14亿美元,环比增12.5%,同比增40.4%。进口猪杂碎10.64万吨,环比增9.2%,同比增4.8%;进口额2.27亿美元,环比增11.6%,同比增5.4%。1―5月累计,进口冷鲜冻猪肉45.01万吨,同比增5.4%;进口额9.06亿美元,同比增9.3%;出口量1.44万吨,同比增30.4%;出口额0.60亿美元,同比增35.1%;贸易逆差8.46亿美元,同比增7.8%。进口猪杂碎50.57万吨,同比增1.0%,进口额10.81亿美元,同比增1.4%。

(四)欧盟猪肉价格持续4个月上涨,美国猪肉价格止涨回落。

美国消费者对高价猪肉的采购积极性较弱,猪肉价格小幅下跌,带动生猪价格回落。欧盟猪肉出口量高于预期,推动价格持续4个月上涨,但仍低于上年同期。6月份,美国猪肉切块批发价格为每英担98美元,环比跌1.4%,同比跌1.5%;51%―52%瘦肉猪价格为每英担67美元,环比跌1.5%,同比涨1.9%。欧盟猪肉批发价格每吨2130.2欧元,环比涨2.2%,同比跌3.6%。

(五)短期内猪肉价格仍有下跌空间,四季度价格或将企稳运行。

从生产端看,2024年4月至11月能繁母猪存栏量震荡增加,向后推算10个月看,今年三季度生猪出栏量将高于上年同期,短期内生猪及猪肉市场供应充足。养殖主体已减少仔猪购买和存栏量,预计四季度生猪出栏量将得到一定控制。从消费端看,短期内高温持续,叠加部分地区降雨天气,不利于猪肉运输和消费,学校暑期放假减少一部分团餐消费,预计猪肉消费疲软。从贸易端看,国内外价差收窄,猪肉月度进口量预计呈下行走势。总体看,短期内猪肉供应宽松,价格仍有下跌空间;随着生猪产能不断优化调整,以及四季度猪肉消费回升,预计猪肉价格有望企稳。