欢迎您光临中国的行业报告门户弘博报告!

2025年6月,马铃薯价格延续下跌趋势。在采收范围进一步扩大和团体消费减少等因素共同作用下,马铃薯市场价格延续下跌趋势的可能性较大。

(一)露地马铃薯成为市场供应主要类型。

5月底,设施马铃薯基本采挖完毕。从6月份开始,中原二作区的山东枣庄、泰安,河南驻马店、开封,北方一作区的河北唐山、衡水,辽宁绥中、凌海以及西南混作区的云南红河、昆明,贵州毕节、黔东南等多个露地马铃薯产区先后进入集中收获期,露地马铃薯上市数量大幅增加,马铃薯市场供应主要类型从设施马铃薯转换为露地马铃薯。

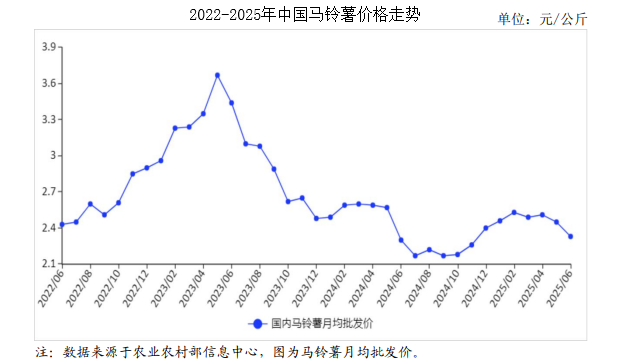

(二)马铃薯价格延续下跌趋势。

6月份,全国马铃薯批发均价每公斤2.33元,环比跌4.7%,同比涨1.6%。马铃薯市场价格环比继续下跌,主要原因:一方面,多产区集中上市。进入6月份,山东、河南、江苏、河北、辽宁、云南等多个产区同时开挖,我国春季马铃薯进入集中上市期,推动市场价格下跌。另一方面,马铃薯品质偏低。今年4月中上旬,山东、河南、安徽和江苏等春季产区先后遭遇两次低温天气,部分地区马铃薯出现短暂性停止生长、冻伤等情况,6月份收获的马铃薯品质下降,拉低市场价格。

(三)1―5月累计,我国马铃薯出口量同比增加。

据海关统计,5月份,我国马铃薯出口量16.50万吨,环比增28.3%,同比增3.20倍,出口额1.06亿美元,环比增17.8%,同比增2.50倍;主要出口至吉尔吉斯斯坦(占出口总量的23.3%)、俄罗斯(占21.6%)、马来西亚(占11.5%)。进口量0.25万吨,环比增92.3%,同比减45.3%,进口额0.06亿美元,环比增50.0%,同比减32.6%;主要进口来源为土耳其(占进口总量的44.3%)、比利时(占23.3%)、美国(占11.2%)。贸易顺差1.00亿美元。1―5月累计,马铃薯出口量53.21万吨,同比增1.55倍,进口量0.88万吨,同比减38.4%。

(四)预计后期马铃薯价格延续下跌趋势的可能性较大。

主要原因:一是采收范围进一步扩大。后期,山东胶州、泰安,河北昌黎、玉田,辽宁绥中、凌海等地马铃薯继续大量上市,同时河北围场、甘肃靖远、内蒙古赤峰等地早熟马铃薯也开始采挖,市场供应数量进一步增加。二是团体消费减少。团体消费是马铃薯消费的重要组成部分,7月份各地学校开始暑期放假,工地也进入施工淡季,集体食堂消费量大幅减少。