欢迎您光临中国的行业报告门户弘博报告!

2025年6月,尿素、复合肥价格小幅下跌。随着夏季追肥扫尾,尿素及复合肥供应宽松,秋季备肥启动缓慢,需求增加有限,预计价格小幅下跌。磷酸二铵需求清淡,成本支撑价格保持平稳。氯化钾供应偏紧,部分瓜果经济作物、水稻等的关键生长期钾肥需求有所增加,价格有望小幅上涨。

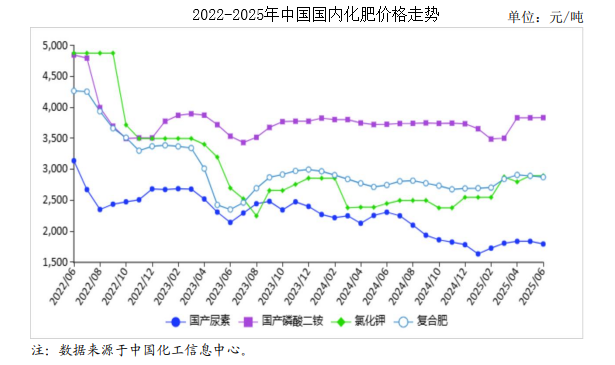

(一)国内市场尿素、复合肥价格小幅下跌,磷酸二铵价格略有上涨,氯化钾价格持稳运行。

6月份,玉米、水稻等夏播对尿素及高氮复合肥的需求开启,磷钾肥需求有限。尿素夏季用肥需求陆续释放,至6月下旬需求有所收缩,日产量稳定在19万吨以上,供应宽松局面明显,煤炭与电力价格下跌降低尿素生产成本,国内尿素价格有所下跌。磷酸二铵国内需求低迷,受原料硫磺等成本持续高位影响,价格略有上涨。氯化钾国内现货供应偏紧,需求持续低迷,供需双淡下价格稳定。复合肥工厂高氮肥生产逐渐减少,玉米底肥发运基本结束,因南方暴雨影响,水稻用肥及发运情况不及预期,叠加原料尿素价格走低影响,价格略有下跌。6月份,国产尿素平均出厂价每吨1796元,环比跌2.3%,同比跌22.3%;磷酸二铵平均出厂价每吨3838元,环比涨0.1%,同比涨2.9%;氯化钾平均出厂价每吨2900元,环比持平,同比涨18.4%;国内复合肥平均出厂价每吨2876元,环比跌0.7%,同比涨4.6%。

(二)1―5月累计,化肥进口量同比略有下降,出口量同比大幅增长。

5月份,全国化肥进口量111.4万吨,环比减9.4%,同比减0.1%,进口额3.64亿美元,环比减7.0%,同比减4.8%,其中,氯化钾、复合肥进口量分别为97.02万吨、12.95万吨,环比分别减12.9%、增24.4%,同比分别减3.0%、增23.9%。氯化钾进口主要来自俄罗斯、老挝和加拿大,进口量占比分别为44.6%、18.2%和15.3%;复合肥进口主要来自挪威、俄罗斯和比利时,进口量占比分别为35.7%、35.2%和12.3%。全国化肥出口量314万吨,环比增23.6%,同比增21.2%,出口额7.13亿美元,环比增27.3%,同比减4.4%,其中,尿素、硫酸铵、磷酸二铵出口量分别为0.24万吨、163.3万吨、1.29万吨,环比分别增8.2%、增27.1%、增4.8倍,同比分别减93.0%、增28.7%、减97.4%。尿素主要出口至中国香港,出口量占比为99.9%;硫酸铵主要出口至巴西、泰国和缅甸,出口量占比分别为25.8%、9.6%和8.1%;磷酸二铵主要出口至巴西和越南,出口量占比分别为85.3%和6.5%。1―5月累计,全国化肥进口量618万吨,同比减0.8%,进口额19.22亿美元,同比减8.8%,其中,氯化钾、复合肥累计进口量分别为563.01万吨、45.4万吨,同比分别增0.6%、减14.0%,全国化肥出口量1284万吨,同比增33.1%,出口额27.1亿美元,同比增13.7%,其中,尿素、硫酸铵、磷酸二铵累计出口量分别为1.1万吨、697.74万吨、9.27万吨,同比分别减83.1%、增31.7%、减91.0%。

(三)国际市场化肥价格环比上涨。

6月份,波罗的海地区小颗粒散装尿素离岸均价每吨363美元,环比涨3.1%,同比涨20.2%。美国海湾地区磷酸二铵离岸价格每吨716美元,环比涨5.0%,同比涨21.8%。以色列氯化钾离岸价每吨338美元,环比涨3.4%,同比涨19.0%。独联体48%含量复合肥离岸价每吨384美元,环比涨1.9%,同比涨10.3%。

(四)预计后期尿素、复合肥价格仍下跌,磷酸二铵价格继续持稳,氯化钾价格小幅上涨。

尿素供应充足,国内市场夏季追肥需求支撑有限,预计后期价格仍有所下跌。磷酸二铵国内需求淡季,原料硫磺、磷矿石等价格坚挺,成本支撑作用较强,预计后期价格保持平稳运行。氯化钾国产钾开工正常,钾肥进口大合同顺利签订,进口货源到港仍需时间,边贸钾到货有限,港口库存低于去年同期,供应偏紧形势维持,部分作物夏季关键生育期的钾肥需求有所增加,预计后期氯化钾价格小幅上涨。复合肥供应充足,夏季追肥进入尾声,秋季备肥缓慢启动,需求支撑不足,预计后期价格继续下跌。