欢迎您光临中国的行业报告门户弘博报告!

由我国牵头制定的IEC国际标准《分布式光伏发电接入低压直流系统及用例》正式发布。该标准是光伏直流领域的首个国际标准,为分布式光伏开发与新型配电系统建设奠定了基础,为全球分布式光伏产业的发展提供了指南。

一、产业链

分布式光伏产业链上游主要包括光伏组件、光伏支架、光伏逆变器、光伏并网箱、控制器、蓄电池组、交直流电缆等关键设备和材料的生产;中游为分布式光伏发电系统的集成,包括户用光伏和工商业分布式光伏两类;下游为终端应用,包括电网侧和用户侧。

分布式光伏产业链以上游高性能设备(TOPCon组件双面率>85%、智能跟踪支架发电增益>25%)为基石,中游差异化集成实现场景适配――户用系统聚焦自发自用与经济性(电费降幅>30%),工商业系统突破柔性支架跨距>40m等技术瓶颈;下游通过用户侧降本增效(峰谷套利>0.8元/kWh)、电网侧灵活互动(虚拟电厂响应<200ms)及绿电交易(溢价5%~10%)构建多赢生态。未来发展需突破轻量化组件技术(单块重量<18kg)、高渗透率并网(SCR<1.2稳定运行)、智能运维普及(无人机巡检覆盖率>90%)三大关键,同时应对配网改造滞后(扩容成本>200万元/km)、电价机制改革(分时电价动态调整)等系统性挑战,以支撑2025年200GW装机目标。

二、上游分析

1.光伏组件

(1)产量

近年来,我国光伏产业链主要环节产量均实现高比例增长。2024年,全国产量达到588GW,同比增长13.5%。2025年全年中国光伏组件产量将达到619GW。

(2)企业布局情况

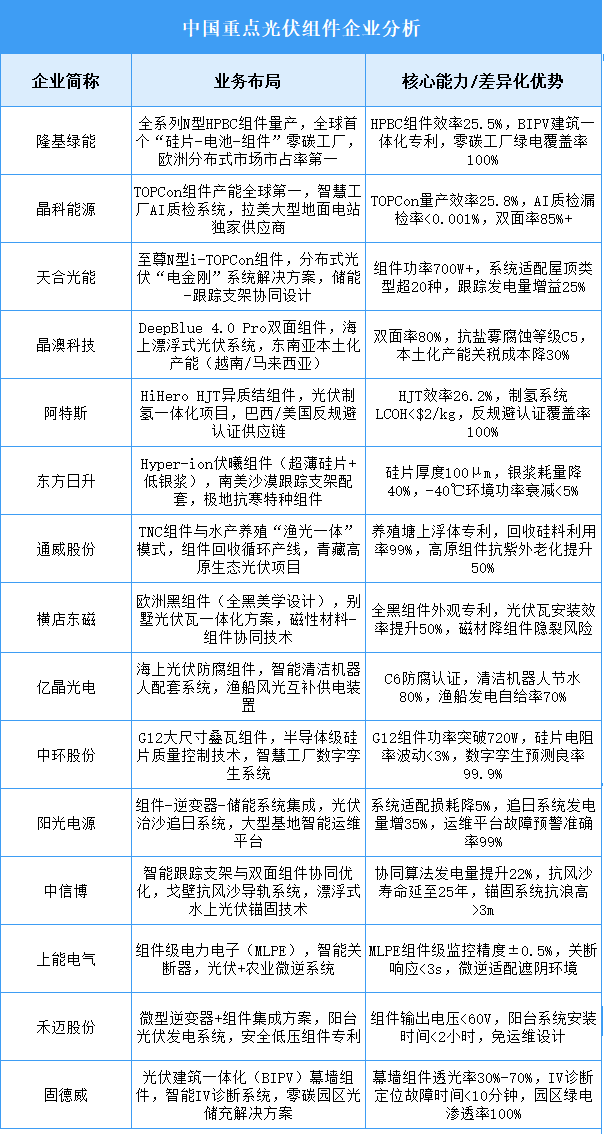

光伏组件行业加速向N型技术迭代,TOPCon/HJT/钙钛矿叠层技术竞争白热化,龙头企业推进垂直一体化产能与海外本土化布局,双面组件、轻量化及智能跟踪系统成为差异化竞争焦点。隆基绿能凭借全场景产品矩阵覆盖全球市场;晶科能源以TOPCon量产效率领跑技术升级;天合光能依托分布式系统集成能力构建户用壁垒。

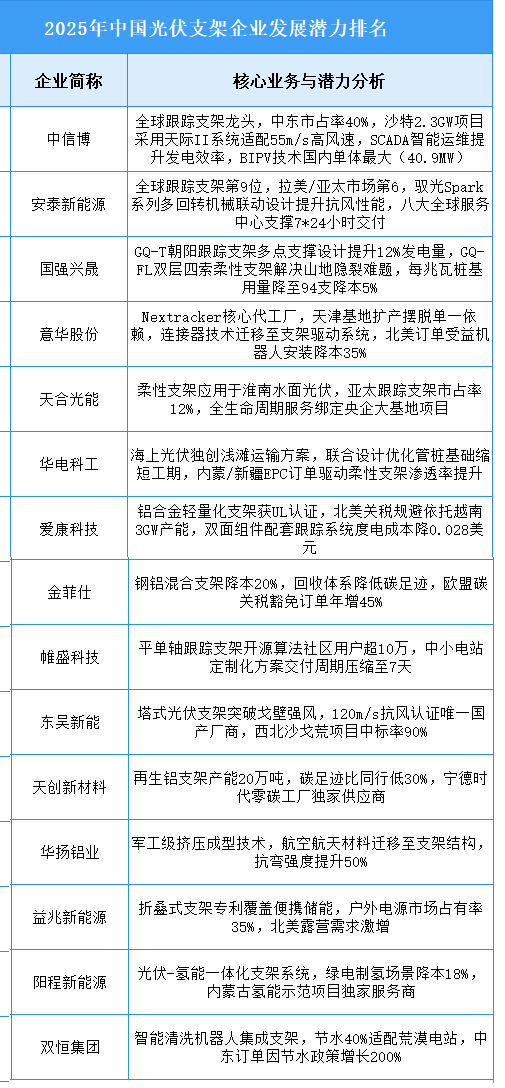

2.光伏支架

(1)市场规模

近年来,随着全球及中国光伏装机量的不断提升,光伏支架市场迎来了前所未有的发展机遇。2022年中国光伏支架市场规模为190亿元,同比增长8.6%,2023年市场规模约210亿元,2024年约为237亿元。随着光伏装机量不断增长,未来光伏支架市场将继续扩大,2025年中国光伏支架市场规模将增至243亿元。

(2)重点企业分析

光伏支架行业整体受益于跟踪支架渗透率提升(2024年全球48%)与复杂场景柔性方案突破,技术聚焦智能算法降本、材料轻量化及生态协同设计;政策驱动下出海加速(中东订单年增超40%),但面临贸易壁垒升级、同质化竞争及高风速/高腐蚀环境可靠性等挑战,未来三年增长将取决于AI运维生态构建、循环材料应用及新兴市场本土化产能布局。

3.光伏逆变器

(1)出货量

随着光伏经济性的提升与节能减排政策的推进,我国光伏行业持续景气,多家逆变器企业开启定增扩产之路,全国光伏逆变器出货量快速增长。2024年中国企业光伏逆变器总出货量267GW,约占全球出货量的50%。2025年中国光伏逆变器出货量将接近300GW。

(2)企业中标容量

2025年上半年,国内逆变器招投标市场,华为、株洲变流、上能电气、特变电工、阳光电源、双杰电气、正泰电源、锦浪科技、速仁电子、固德威等136家逆变器制造商或代理商,共同赢得了171.99GW的光伏逆变器招标采购订单。

三、中游分析

1.新增装机容量

2024年中国分布式光伏新增装机118.18GW,同比增长23%,在光伏新增装机中占比43%。2025年新增装机容量将达143GW。

2.累计装机容量

随着“双碳”行动方案的实施和“整县开发试点”工作的推进,中国分布式光伏并网容量呈高速增长趋势。2024年中国分布式光伏累计装机375GW,在光伏总装机中占比42%。2025年累计装机容量将超过500GW。

3.各地区装机情况

2024年,我国分布式光伏市场明显南移,江苏、浙江、广东取代传统的山东、河南、河北,成为分布式光伏装机规模前三的省份,新增装机规模分别为17.97GW、12.04GW、11.16GW。安徽省和山东省分别为9.32GW和9.22GW。

4.企业核心竞争力排行

当前分布式光伏行业呈现“技术-场景-金融三维升级”特征:头部企业依托高效组件(BC/TOPCon/HJT)与智能管理系统(AI调度/虚拟电厂)构建性能壁垒;中游厂商聚焦区域差异化(户用租赁/工商业定制),以安全标准与全生命周期服务建立客户黏性;新兴势力则通过金融工具创新(RWA/绿电稳定币)及政策资源整合激活下沉市场。核心挑战在于平衡低价竞争与技术投入回报,未来竞争将加速向组件级电力电子(MLPE)及跨境碳资产认证维度迁移。

5.重点企业分析

目前,中国分布式光伏A股上市相关企业中,江苏省数量最多,共13家。浙江省和北京市分别有10家和8家,排名第二第三。

四、下游分析

2024年,全社会用电量98521亿千瓦时,同比增长6.8%,其中规模以上工业发电量为94181亿千瓦时。分产业看,第一产业用电量1357亿千瓦时,同比增长6.3%;第二产业用电量63874亿千瓦时,同比增长5.1%;第三产业用电量18348亿千瓦时,同比增长9.9%;城乡居民生活用电量14942亿千瓦时,同比增长10.6%。