欢迎您光临中国的行业报告门户弘博报告!

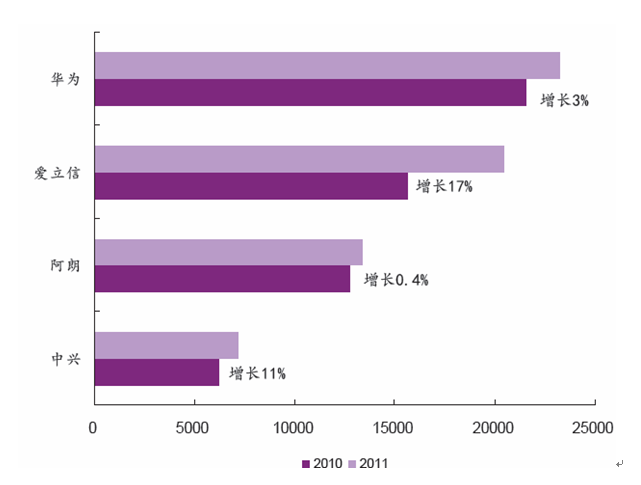

在全球运营商投资放缓背景下,全球主流设备商的网络设备收入增速明显放缓。2011 年华为和中兴网络设备收入一改过去高速增长态势,仅增长3%和11%;爱立信受益于去年上半年全球LTE 投资及新兴地区的拉动,收入增长17%;阿朗网络设备收入则接近零增长。2011 年诺西整体收入增长11%(扣除摩托罗拉无线后增长4%)。

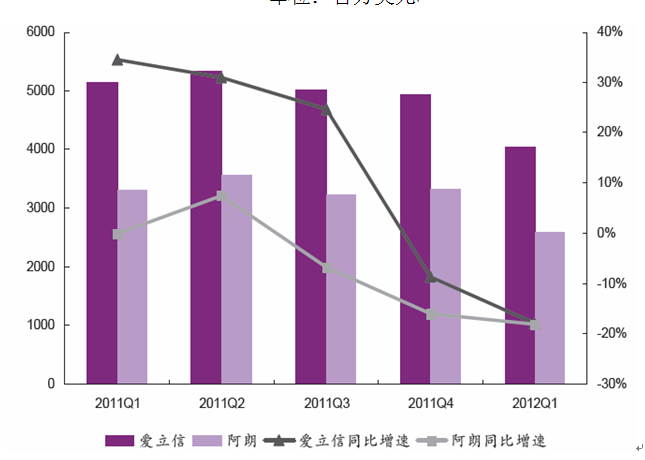

同时自 2011 年下半年开始,欧美地区投资增速下滑导致爱立信和阿朗网络设备业务进入负增长阶段,2012Q1 这一下滑趋势更为显著,爱立信和阿朗网络收入分别都下滑了近18%。

图表 2 2010-2011 年主流设备商网络收入及增速

单位:百万美元

图表 3 2011Q1-2012年爱立信和阿朗网络收入及增速

单位:百万美元

未来设备商的增长将更多地来自服务、终端、企业网等新兴业务的拉动。华为自2010 年便已成立了网络、终端、企业网及其他四大事业部,并称到2015 年企业网收入将达1000 亿元(150 亿美元)。中兴通讯也声称2015年终端销售目标为1000 亿元。