欢迎您光临中国的行业报告门户弘博报告!

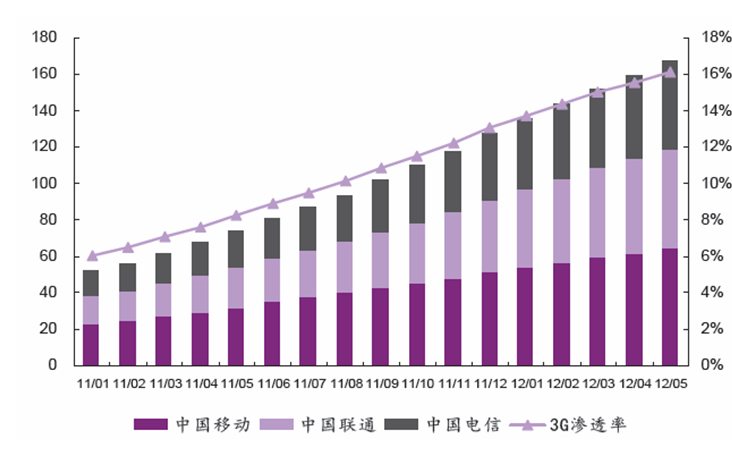

2012 年3 月,我国移动用户数首次突破10 亿,截至5 月移动用户渗透率已达77%。同时国内3G 用户增长进入快速发展通道,截至2012 年5 月用户数为1.67 亿,同比去年同期增加了126%。以移动用户为基数,我国3G 渗透率已达16%。随着移动用户渗透率的不断提升,我国2G 用户增长的空间已十分有限,实际上2G 用户增速已明显放缓,截至2012 年5 月,全国2G 用户数为8.68 亿,同比去年同期仅增加5.5%。未来用户从2G 网络向3G 迁徙是大势所趋。

图表 5 2005-2012年中国通信行业各项业务渗透率情况

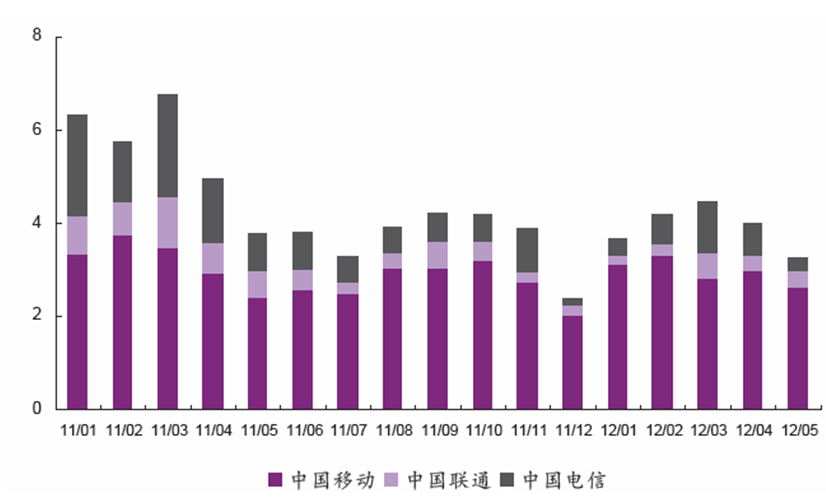

三大运营商中,中国联通凭借制式优势,在3G 净增用户数上占据优势,但今年2 月份以来却连续4 个月不达300 万,低于市场预期,也成为其股价表现显著弱于大市的主要原因。

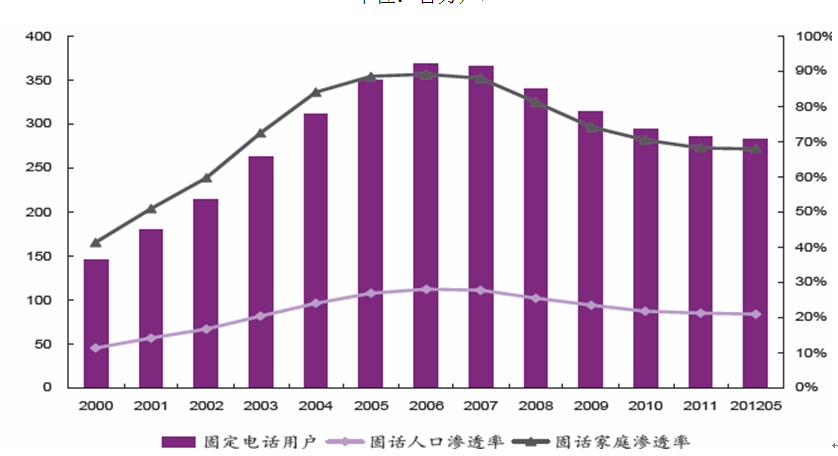

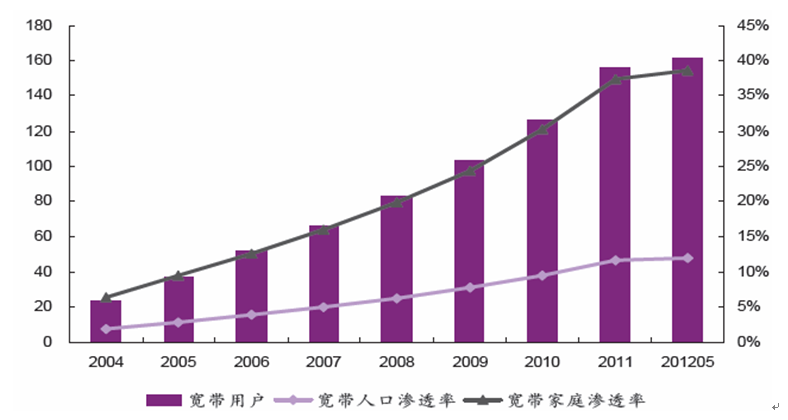

固网方面,固话用户继续维持下滑态势,2012 年5 月全国固定电话用户数2.84亿,同比去年减少2.5%;宽带渗透率不断提升,全国宽带用户达1.62 亿户,其中中国电信8248 万户,中国联通5967 万户。以家庭为基数,我国宽带渗透率已达39%,仍有巨大的提升空间。我们认为,随着“宽带中国”的推进,我国宽带渗透率将继续稳步提升,宽带依然是通信行业增长的重要推动力。

图表 6 2011-2012年中国3G 累积用户及渗透率

单位:百万人

图表 7 2011-2012年中国新增2G 用户数量增长变化图

单位:百万人

图表 8 2000-2012年固定电话用户数及渗透率情况

单位:百万户

图表 9 2004-2012年宽带用户数及渗透率

单位:百万户

传统领域方面,光纤光缆今年价格暂时止跌,却未给市场更多惊喜;射频器件受设备商压价影响,盈利持续下滑;网优运维从上半年看运营商投资进度缓慢,直放站等传统覆盖设备盈利空间挤压殆尽,WiFi 虽需求量较大但随着中兴、华为的参与,集采竞争将更为激烈;增值业务尚处于CP/SP 向移动互联网的转型期,阵痛在所难免。

在ICT(Information、Communication 、Technology)融合的大背景下,通信作为信息交互的基础,从传统设备制造的升级、转型已是必然趋势,其中的机遇和挑战值得关注,我们将目光聚焦到以下四方面:

1、 OTT(Over The Top)渐成趋势,运营商及终端制造领域变革凸显;

2、“宽带中国”战略下,未来3 年光通信行业景气将延续,OTN 下沉、实装率上升成为光传输、光接入增长驱动力;

3、企业网作为运营商以外的另一千亿级市场,空间广阔,IPv6、云计算、视频通信技术的成熟能更好地满足行业信息化的需求;

4、卫星组网按期推进,期待北斗二代带来的终端、应用升级。