欢迎您光临中国的行业报告门户弘博报告!

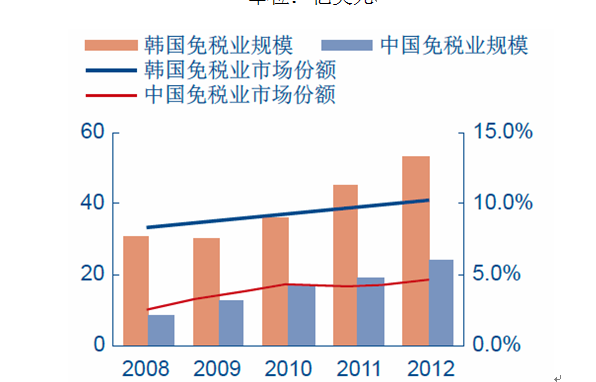

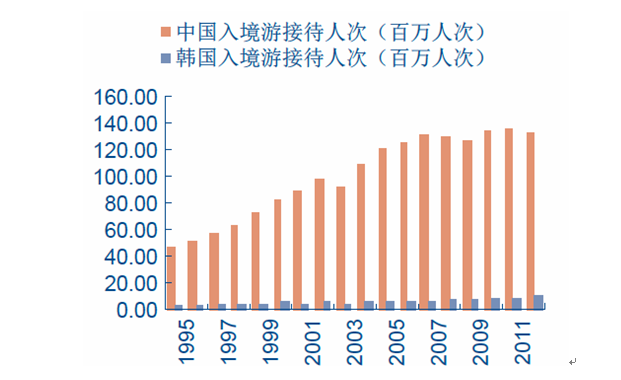

与全球第一大免税市场――韩国――相比,中国的市场容量、游客规模、地域空间均要领先很多,中国免税业具有非常良好的消费支撑。但由于行业历史短,中国免税业在业态模式、门店规模、政策制定等方面均落后于免税业发达国家,在中国旅游业蓬勃发展出入境游客大幅增长、口岸机场等基础设施改造升级扩大免税经营场所、经济增长带动游客收入提升等诸多利好因素带动下,中国免税业具有广阔发展前景。

图表 1 中韩免税业规模比较

单位:亿美元

图表 2 中韩入境游接待人次比较

其中,政策方面的进一步放开是打开中国免税业空间的最为关键的因素。根据环球蓝联的统计数据,2012年中国游客退税购物金额达30亿欧元(约合244亿元人民币),同比增长58.2,中国游客已经连续第二年成为全球退税购物的最大消费群体(其次是俄罗斯,第三是日本)。

图表 3 2012 年中国消费者退税购物情况

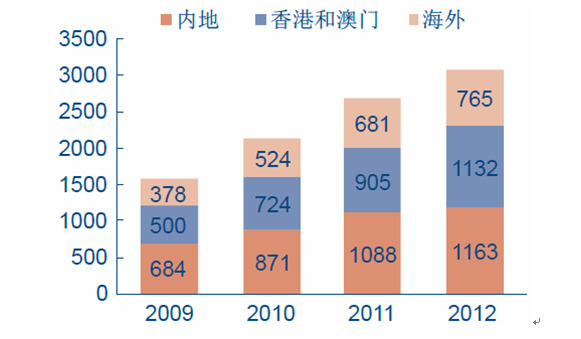

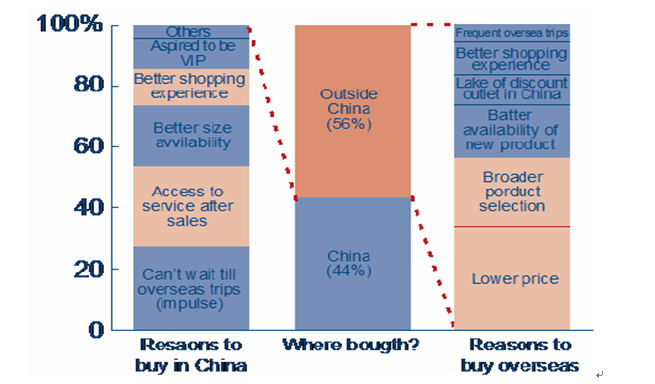

另外,根据天拓咨询《中国免税市场前景分析》报告, 年中国消费者的奢侈品消费总额达亿元,占全球市场的。中国消费者已成为全球最大的奢侈品消费群体,但其中约六成的奢侈品消费发生在海外和港澳地区( 年中国游客海外消费奢侈品亿元,在香港花费亿元,分别占中国消费总额的和)。根据贝恩咨询调查结果,中国消费者选择在海外和港澳而非内地购买奢侈品主要有两大原因:一是高入境税负导致高价差,一般香港免税商品价格低于内地同类商品有税价格约;二是商品更新速度差异大,部分新品在上市个月后才会进入中国内地市场。

图表 4 中国消费者奢侈品消费区域结构

图表 5 中国消费者选择海外消费奢侈品原因

上述分析可见,中国在免税、退税购物和奢侈品购物方面都具有非常强大的消费能力,如果能将国人海外消费引导回国,中国免税行业将有很大的增长空间。按2012年中国人境外奢侈品消费(包括香港和澳门)1897亿元人民币(约合美元300亿)计算,只需将其中8%转化为境内免税品消费,其规模便相当于2012年中国免税业全年的销售收入(24亿美元)。而要将国人消费吸引回国,首要条件是需要国家在相关政策给予支持配套。反过来理解,考虑到有必要引导国人海外消费回流,中国免税行业的政策还有足够的释放空间。

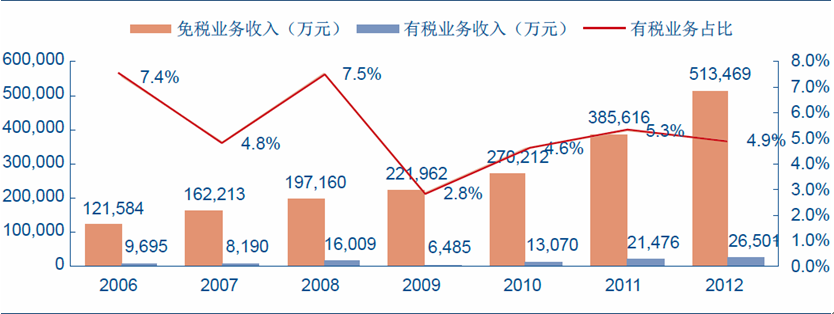

而长期来看,免税经营企业向旅游零售转型是发展趋势。上世纪90年代,欧盟区域内施行零关税,取消了欧盟间的免税品销售,迫使欧盟免税业向旅游零售业转型。据统计,欧洲在仅仅4年时间内便完成转型。现在,旅游零售业对免税业的影响正在超越欧洲涉及全球范围,在很大程度上,中国免税业未来的发展方向也是旅游零售业。免税业务向旅游零售业务延伸,可以拓展免税业的发展空间,深挖行业潜力。作为中国免税业的龙头,中免集团在多年前便已开始实施“免税与有税并举”的发展策略,计划三年使旅游零售业务收入占比达到10%以上。

图表 6 2006-2012年中免集团主营业务收入及有税业务收入占比